Le multiple moyen de 5,6x l’EBITDA. C’est le chiffre que retiennent la plupart des dirigeants wallons après avoir parcouru le dernier rapport sur la transmission d’entreprises. C’est aussi le chiffre qui risque de leur coûter cher — s’ils s’y fient sans le décrypter.

Car derrière cette moyenne se cachent des réalités très différentes selon votre secteur, la taille de votre entreprise et surtout la façon dont vous organisez votre processus de cession.

Voici ce que le rapport dit, ce qu’il ne dit pas, et ce que cela signifie concrètement pour votre PME.

Table des matières

Les chiffres clés du marché wallon en 2024

Pour la 12e année consécutive, Wallonie Entreprendre a publié son baromètre du marché wallon de la transmission. Le rapport annuel de Wallonie Entreprendre repose sur les déclarations de 99 experts actifs — soit 65 % du réseau agréé — impliqués directement dans les transactions closes en 2024.

Voici les données brutes :

| Indicateur | Chiffre 2024 |

| Nombre de transactions recensées | 544 |

| Multiple moyen EV/EBITDA | 5,6x |

| Part des acquéreurs stratégiques | 52 % |

| Principal motif de cession | Retraite / pension (34-36 %) |

| Transactions avec clause d’earn-out | 14 % (63 deals) |

| Clôture en moins d’un an | 86 % |

📊 544 deals en 2024 – Transactions de cession-acquisition en Wallonie

Ces chiffres ont le mérite d’exister : le marché wallon de la transmission reste actif, avec plus d’une transaction par jour ouvrable.

La pension demeure le premier moteur de cession — ce qui signifie aussi que beaucoup de dirigeants entament le processus trop tard, sous pression du calendrier plutôt que dans une logique d’optimisation de la valeur.

À retenir : Les données 2025 de Wallonie Entreprendre confirment la solidité du marché wallon. Mais elles fournissent une photographie, pas un mode d’emploi pour maximiser votre prix de cession.

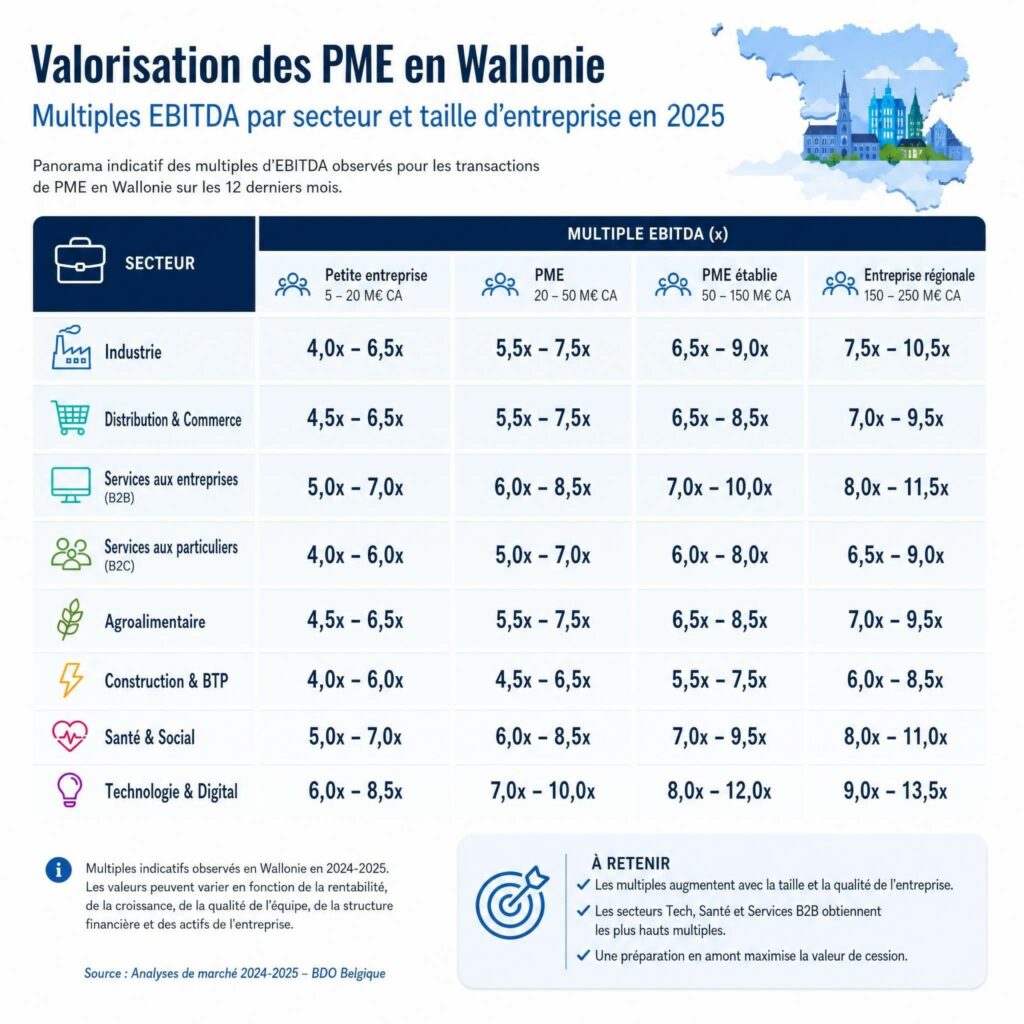

Ce que la moyenne cache : l’écart sectoriel et de taille

Un multiple 5,6x qui ne s’applique probablement pas à votre entreprise

L’étude 2025 indique un multiple moyen global de 6,5x EBITDA au niveau national, mais ce chiffre masque un effet taille extrêmement prononcé.

Le rapport Wallonie Entreprendre confirme ce phénomène à l’échelle régionale avec un multiple moyen de 5,6x — inférieur à la moyenne nationale, pour des raisons structurelles que nous détaillerons.

La réalité sectorielle en Wallonie :

| Secteur | Multiple EV/EBITDA observé | Profil type |

| Technologies / SaaS / Services intellectuels | 6,5x – 7,4x | Revenus récurrents, forte croissance |

| Services B2B spécialisés | 5,8x – 6,5x | Contrats long terme, faible dépendance client |

| Industrie manufacturière | 4,8x – 5,6x | Actifs tangibles, marges modérées |

| Commerce / Distribution | 4,4x – 5,0x | Faibles barrières à l’entrée |

| Services opérationnels traditionnels | 3,5x – 4,4x | Forte dépendance humaine, risque opérationnel |

La fourchette réelle va donc de 4,4x à 7,4x selon le secteur — soit un écart de valorisation de près de 70 % pour un même niveau d’EBITDA.

=> Si votre entreprise génère 500 000 € d’EBITDA, cela représente une différence de 1,5 million d’euros entre le bas et le haut de cette fourchette.

Pourquoi le segment 1m–5m€ est structurellement sous la moyenne

La fourchette réelle va donc de 4,4x à 7,4x selon le secteur — soit un écart de valorisation de près de 70 % pour un même niveau d’EBITDA. Si votre entreprise génère 500 000 € d’EBITDA, cela représente une différence de 1,5 million d’euros entre le bas et le haut de cette fourchette.

Pour les transactions portant sur des entreprises de moins de 5 millions d’euros de chiffre d’affaires, le multiple médian tombe autour de 4,5x EBITDA, avec un grand nombre de transactions conclues entre 3x et 4,5x, parfois même en dessous.

Ce phénomène s’explique par trois facteurs combinés :

- L’effet taille : les petites structures présentent une dépendance plus forte au dirigeant, perçue comme un risque par les repreneurs

- La liquidité réduite : moins d’acquéreurs potentiels, donc moins de tension concurrentielle sur le prix

- Le financement : les banques appliquent des conditions plus strictes sur les petites transactions

L’écart wallonie vs. national : 5,6x contre 6,4x

Le Vlerick M&A Monitor 2026 révèle que les fonds de private equity paient en moyenne 7,3 fois l’EBITDA, contre 6,2 fois pour les acquéreurs stratégiques.

L’écart entre la moyenne wallonne (5,6x) et la moyenne nationale (6,4x selon Vlerick) s’explique en partie par la structure du tissu économique wallon : une proportion plus élevée de PME industrielles et de services traditionnels — les secteurs précisément les moins valorisés — et une présence plus limitée des fonds de private equity sur les petits deals régionaux.

📊 5,6x vs. 6,4x EV/EBITDA – Écart de multiple Wallonie vs. Belgique

Le vrai déterminant du prix : le processus, pas le marché

Acquéreur stratégique vs. acquéreur financier : une logique opposée

Le rapport indique que 52 % des transactions impliquent un acquéreur stratégique. Ce chiffre est souvent présenté comme positif — et il l’est, en termes de volume. Mais en termes de prix, la réalité est plus nuancée.

Selon le M&A Monitor 2026 de Vlerick, ce qui a surpris les chercheurs, c’est que les acheteurs financiers paient des multiples d’acquisition plus élevés en moyenne que les acheteurs stratégiques : 7,3 fois l’EBITDA contre 6,2 fois.

Pourquoi ? Parce que les acquéreurs financiers (fonds, family offices) raisonnent sur un TRI cible et valorisent la capacité bénéficiaire future. Les acquéreurs stratégiques, eux, intègrent des synergies dans leur modèle — mais négocient souvent plus durement sur le prix de base, sachant qu’ils récupèrent la valeur différemment.

Ce que cela signifie pour vous : vendre à un concurrent ou à un industriel n’est pas automatiquement synonyme de meilleur prix. Tout dépend du profil spécifique de l’acquéreur et de la façon dont vous présentez les synergies potentielles.

Le processus compétitif : le levier le plus sous-estimé

La différence de prix entre une cession négociée de gré à gré et un processus structuré avec plusieurs acquéreurs en compétition peut atteindre 20 à 35 % sur le prix final.

Voici pourquoi :

| Scénario | Dynamique | Impact sur le prix |

| Négociation directe avec un seul acquéreur | L’acheteur fixe l’ancrage de prix | Prix bas, peu de levier |

| Processus avec 2-3 acquéreurs en parallèle | Tension concurrentielle modérée | Prix de marché |

| Processus compétitif structuré (5+ acquéreurs) | Enchères implicites, FOMO de l’acheteur | Prix optimisé, +20-35 % |

Une donnée particulièrement révélatrice : en comparant les chiffres de 2015 et 2025, dans 49 % des transactions, le prix final est inférieur à l’offre initiale. Il y a dix ans, c’était seulement 27 %.

Autrement dit : les acheteurs sont devenus beaucoup plus habiles pour faire baisser le prix après la première offre. La seule parade efficace est d’entrer en négociation avec plusieurs acquéreurs simultanément — ce qui nécessite une préparation rigoureuse en amont.

📊 49 % en 2025 vs. 27 % en 2015 – Deals où le prix final est inférieur à l’offre initiale

Ce que ça signifie pour votre PME

Trois questions à vous poser maintenant

Avant de vous lancer dans un processus de cession — ou même de commencer à y réfléchir sérieusement — posez-vous ces trois questions :

1. Mon EBITDA est-il “propre” ?

L’EBITDA qui servira de base au multiple doit être retraité : rémunérations non-normatives du dirigeant, loyers intra-groupe, charges exceptionnelles. Un retraitement bien documenté peut augmenter la base de calcul de 15 à 30 %.

2. Ma dépendance au dirigeant est-elle visible ?

Si votre départ entraîne un risque perçu par l’acheteur, il appliquera une décote. La réduire — en formalisant les processus, en renforçant l’équipe de direction — prend du temps. C’est pour cela que la préparation doit commencer bien avant la mise en vente.

3. Ai-je identifié les bons profils d’acquéreurs ?

Stratégique domestique, industriel étranger, fonds de PE, family office, MBO interne — chaque profil valorise différemment votre entreprise. Le bon acquéreur n’est pas forcément le premier qui se manifeste.

Le timing : 86 % closent en moins d’un an, mais la préparation prend 18 à 24 mois

Le rapport Wallonie Entreprendre indique que 86 % des transactions se clôturent en moins d’un an une fois le processus officiellement lancé. Ce chiffre est souvent interprété comme une bonne nouvelle — le marché est liquide, les deals avancent vite.

Mais il cache une réalité : la phase de préparation, celle qui détermine 80 % de la valeur finale, se passe en amont. Retraitement des comptes, normalisation de l’EBITDA, réduction des dépendances, documentation juridique, identification des acquéreurs cibles — tout cela demande 18 à 24 mois de travail préparatoire.

Un dirigeant qui attend d’être “prêt à partir” pour commencer à préparer sa cession part déjà avec un handicap structurel.

📊 86 % en moins d’un an – Délai moyen de closing après lancement du processus

Passez à l’action : diagnostiquez votre situation

Les chiffres de Wallonie Entreprendre sont utiles pour comprendre le marché. Ils ne suffisent pas pour optimiser votre transaction.

Ce que révèle vraiment ce rapport, entre les lignes :

- Le marché wallon est actif et structuré.

- Les multiples varient du simple au double selon le secteur et la taille.

- Le processus de cession — pas le contexte de marché — est le principal levier de valorisation.

- Commencer tôt est la seule vraie stratégie de maximisation du prix.

Si vous êtes dirigeant d’une PME wallonne et que vous envisagez une transmission dans les 3 à 5 prochaines années, la question n’est pas “quel multiple vais-je obtenir ?” mais “comment me positionner pour être dans le haut de la fourchette ?”

Un diagnostic de valorisation vous permet de :

- Identifier votre multiple théorique actuel et son potentiel d’amélioration.

- Détecter les risques perçus par les acquéreurs avant qu’ils ne deviennent des décotes.

- Définir le profil d’acquéreur optimal pour votre entreprise.

- Construire une feuille de route de préparation réaliste.

Vous souhaitez savoir où se situe votre entreprise dans cette fourchette de valorisation ?

Questions fréquentes (FAQ)

▶️ Comment est calculé le multiple EV/ebitda dans une cession de PME ?

Le multiple EV/EBITDA (Enterprise Value / Earnings Before Interest, Taxes, Depreciation and Amortization) est le ratio le plus utilisé pour valoriser les PME en Belgique. Il se calcule en divisant la valeur d’entreprise totale (prix payé + dettes reprises – trésorerie) par l’EBITDA annuel normalisé. La clé est le mot “normalisé” : avant d’appliquer le multiple, il faut retraiter l’EBITDA pour refléter la réalité économique de l’entreprise sans les éléments liés à la situation personnelle du dirigeant (rémunération excessive ou sous-évaluée, avantages en nature, charges exceptionnelles).

▶️ Pourquoi le multiple wallon (5,6x) est-il inférieur à la moyenne nationale (6,4x) ?

L’écart s’explique principalement par la structure du tissu économique wallon, qui compte une proportion plus élevée d’entreprises industrielles, de services traditionnels et de distribution — des secteurs historiquement valorisés avec des multiples plus faibles que la tech ou les services intellectuels. S’y ajoute une présence plus limitée des fonds de private equity sur les petits deals wallons, alors que ces acteurs paient structurellement des multiples plus élevés (7,3x en moyenne selon Vlerick) que les acquéreurs stratégiques.

▶️ Vaut-il mieux vendre à un acquéreur stratégique ou à un fonds d’investissement ?

Il n’y a pas de réponse universelle. Un acquéreur stratégique peut payer une prime de synergies si votre entreprise complète parfaitement son portefeuille — mais il négociera souvent plus durement. Un fonds de private equity ou un family office valorise davantage la capacité bénéficiaire future et la récurrence des revenus, et paie statistiquement des multiples plus élevés.

La vraie réponse : le meilleur acquéreur est celui pour qui votre entreprise a le plus de valeur stratégique — et l’identifier est précisément l’un des rôles clés d’un conseiller en transmission.

▶️ Quelle est la durée réaliste d’un processus de cession de PME en wallonie ?

Le rapport Wallonie Entreprendre indique que 86 % des transactions se clôturent en moins d’un an une fois le processus officiellement lancé. Mais cette statistique ne tient pas compte de la phase préparatoire, qui dure généralement 18 à 24 mois pour une cession bien préparée. La durée totale réaliste — de la décision de céder à la signature définitive — est donc de 2 à 3 ans pour un processus optimisé.

▶️ Qu’est-ce qu’une clause d’earn-out et dans quel cas s’applique-t-elle ?

Une clause d’earn-out est un mécanisme de prix variable : une partie du prix de cession est conditionnée aux performances futures de l’entreprise après la transaction. Elle est utilisée dans 14 % des transactions wallonnes selon le rapport 2025. Elle intervient généralement lorsqu’il existe un écart de perception de valeur entre cédant et repreneur, ou lorsque les résultats récents sont atypiques (forte croissance ou résultats ponctuellement bas). Pour le cédant, elle représente un risque si les performances post-cession dépendent de décisions du nouveau propriétaire.

Chiffres clés

📊 544 transactions de cession-acquisition recensées en Wallonie en 2024 — plus d’une par jour ouvrable (Source : Wallonie Entreprendre, Rapport Transmission 2025)

💡 5,6x l’EBITDA : multiple moyen wallon, contre 6,4x au niveau national — un écart de 14 % qui reflète la structure sectorielle régionale (Source : Wallonie Entreprendre & Vlerick M&A Monitor)

⚠️ 49 % des transactions closent à un prix inférieur à la première offre reçue — contre 27 % il y a dix ans (Source : Vlerick M&A Monitor 2026)

🎯 86 % des deals se concluent en moins d’un an après lancement — mais la préparation en amont prend 18 à 24 mois (Source : Wallonie Entreprendre, Rapport Transmission 2025)